SWITCH SECTION

SWITCH SECTION

Litet utrymme för stigande bostadspriser

Litet utrymme för stigande bostadspriser

Sedan 2005 har bostadspriserna tredubblats. Uppgången har drivits av bostadsbrist i större städer, stigande inkomster, sänkta skatter, en stark arbetsmarknadsutveckling och framförallt sjunkande realränta.

Sedan 2005 har bostadspriserna tredubblats. Uppgången har drivits av bostadsbrist i större städer, stigande inkomster, sänkta skatter, en stark arbetsmarknadsutveckling och framförallt sjunkande realränta.

Skuldkvotstaket, det andra amorteringskravet och en överproduktion av bostadsrätter (i kombination med tidigare införda kreditregleringar) gjorde att priserna sjönk mellan 2017 och 2018 för att i dagsläget öka svagt. Prisnedgången ser därmed ut att balansera upp effekten av både det andra amorteringskravet och skuldkvotstaket. I rapporten ”Stängda dörrar” som vi skrivit tillsammans med HSB kan vi konstatera att köpkvoten, det vill säga hur många lägenheter ett specificerat typhushåll kan köpa med given inkomst och given insats, ligger relativt konstant mellan 2015 – 2018.

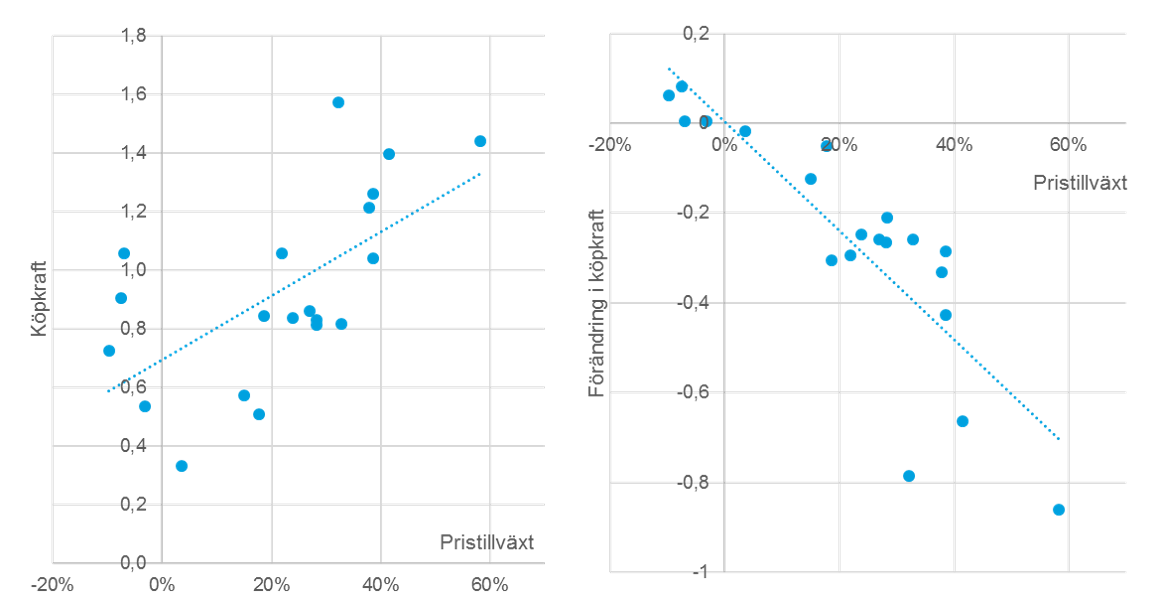

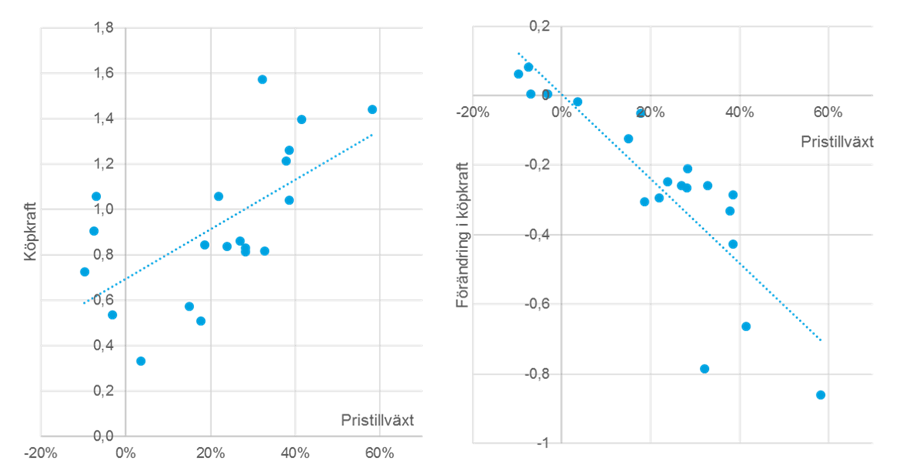

Att bostadspriserna ökar svagt gäller dock i varierande grad över landet. Generellt leder storstäderna prisutvecklingen men vi kan tydligt se avvikelser som går att förklara. En jämförelse av pristillväxten för en 30 m2 1:a mellan 2015 – 2018 och köpkraften hos ett av våra typhushåll (se rapporten ”Stängda dörrar”) visar ett tydligt samband. Starkast prisutveckling har kommuner haft där köpkraften är stark, d.v.s. där priserna är lägst (vänstra diagrammet). På motsvarande vis har de stigande priserna genererat störst köpkraftsförsvagning på dessa orter (högra diagrammet). Det syns tydligt att prisutvecklingen begränsas av inkomst- och prisnivån i de orter där priserna är högst.

Det innebär, givet att räntan förblir låg och att arbetslösheten inte ökar kraftigt, att priserna bör öka i takt med lönerna i de orter där priserna är högst. Det finns där inte utrymme för kraftigare prisökningar, dessa har redan skett som ett resultat av snabbt växande befolkning, sjunkande ränta, sjunkande arbetslöshet och sänkt inkomstskatt. Ska priserna kunna öka snabbare behöver något av följande inträffa:

- Generösare kreditgivning (knappast troligt och tveksamt om det är önskvärt)

- Starkare sysselsättningen (inte troligt i dagsläget),

- Sänkta skatter (osannolikt att det totala skattetrycket sjunker)

- Snabbare löneökningar (mer troligt)

- Sjunkande ränta (osannolikt att räntan sjunker i betydande omfattning)

Kontentan är att priserna säkerligen kan stiga i större omfattning på mindre orter där priserna är lägre, helt enkelt för att andelen av inkomsten som i dagsläget läggs på boendet relativt sett är lägre. I orter med högre prisnivå kommer priserna sannolikt öka i takt med inkomsterna då priserna helt enkelt nått en ny jämviktsnivå som ligger i paritet med vad som är möjligt att låna.