Europas byggmarknad har passerat tillväxttoppen

Europas byggmarknad har passerat tillväxttoppen

Den europeiska byggmarknaden har återhämtat sig på bred front och 2017 blev det första året sedan finanskrisen då investeringarna ökade inom alla tre huvudsegment - bostäder, lokaler, anläggning.

Den europeiska byggmarknaden har återhämtat sig på bred front och 2017 blev det första året sedan finanskrisen då investeringarna ökade inom alla tre huvudsegment - bostäder, lokaler, anläggning.

Bostadsbyggandet fortfarande 40 procent lägre än före finanskrisen

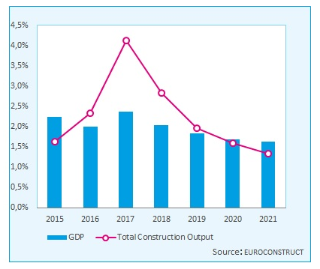

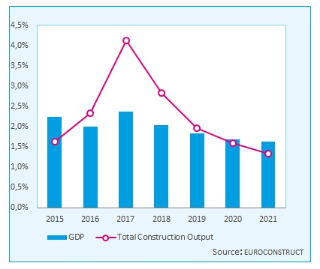

De europeiska bygginvesteringarna steg med 4,1 procent förra året men uppgången kommer från låga nivåer. Efter finanskrisen minskade den samlade nybyggnationen med drygt 40 procent och bostadsbyggandet halverades. De europeiska investeringarna i till exempel nya bostäder har de senaste tre åren ökat med ca 25 procent men bostadsbyggandet var under 2017 fortfarande drygt 40 procent under de volymer vi såg år 2008.

Under 2017 kunde vi för första gången sedan finanskrisen se en mer omfattande tillväxt i nya lokaler. Det har främst varit investeringar i kontor, lager och industribyggnader som bidragit till uppgången. Tillväxtpotentialen bedöms dock vara blygsam och den årliga uppgången begränsar sig till mellan 1,2 och 1,7 procent under prognosperioden. Det är framförallt satsningar på nya sjukhus som väntas öka som en effekt av ett stigande antal äldre med vårdbehov.

Anläggningsinvesteringarna ökar

Vi kan se att marknaden skiftar karaktär, från att vara präglad av hus- och främst bostadsbyggnation till att drivas allt mer av anläggningssektorn. I år och under 2019 ökar anläggningsinvesteringarna med ca 5 procent per år för att sedan falla ned till en årlig tillväxt på i genomsnitt 3 procent under resten av prognosperioden. Uppgången påverkar alla delsektorer men det är vägar och järnvägar som ökar mest med en uppgång på 12 respektive 20 procent mellan år 2018 och 2021.

ROT-sektorn förväntas hålla sig relativt stabil med en genomsnittlig tillväxt på 1,3 procent under prognosperioden, vilket är en avmattning från de senaste två årens uppgång på drygt 2 procent. Den svaga utvecklingen för ROT investeringar är oroväckande. Tillväxten är knappt vad som krävs för att bibehålla byggnadernas standard och det är långt ifrån tillräckligt för att nå dom mål som finns för fastighetssektorns klimatpåverkan.

Förväntningar på byggaktivitet konstant trots nedjusterad BNP-tillväxt

Det är intressant att notera att den samlade BNP tillväxten justerats ned med i genomsnitt 0,2 procentenheter per år under prognosperioden (jämfört med den rapport som publicerades i juni), men det har inte påverkat förväntningarna på byggaktiviteten negativt. De samlade totala bygginvesteringarna har tvärt om fått en årlig uppjustering med lite drygt 0,1 procentenheter under samma period. Detta är visserligen blygsamma prognosförändringar men det kan både illustrera starka behovsdrivna krafter i den uppgång vi ser och/eller den fördröjning som finns mellan utfall och förändrade förutsättningar. Svaret får vi först under nästa år.

Stora regionala skillnader

Det finns stora regionala skillnader som baserar sig på utgångsläget och förutsättningarna i respektive land. Anläggningsinvesteringarna ökar främst i Euroconstructs östeuropeiska medlemsländer och i Norge medan Tyskland och Finland är ensamma med att se en nedgång de kommande åren. Östländerna har dessutom en stark utveckling i lokalbyggandet tillsammans med Nederländerna, Frankrike och Belgien medan Finland, Tyskland, Storbritannien och framförallt Irland minskar sina lokalinvesteringar.

Sverige står för största nedgången i bostadsbyggande

Bostadsbyggandet ökar mest på Irland under prognosperioden men även Tjeckien, Polen, Danmark, Portugal och Nederländerna utvecklas starkt. Sverige sticker däremot ut med en nedgång i de totala bostadsinvesteringarna på hela 35 procent till år 2021. Det är bara tre andra länder (Finland, Frankrike och Ungern) som väntar sig en nedgång på mer än 10 procent i bostadsproduktionen under motsvarande period.

Utvecklingen i Europas byggmarknad är ojämnt fördelad. Många länder lider fortfarande av en svag privat inkomstutveckling och en hög arbetslöshet samtidigt som man har ett skriande behov av att nå balans i statsbudgeten. Den uppgång vi ser i dessa länder (tex Italien, Portugal, Spanien) kommer från mycket låga nivåer. En utökning av EFSI’s resurser (Europeisk Fond för Strategiska Investeringar) har ändå löst upp en del knutar vilket attraherat kapital till satsningar, framför allt inom transportinfrastruktur.